导图社区 会计等式

这是一个关于会计等式的思维导图,讲述了会计等式的相关故事,如果你对会计等式的故事感兴趣,欢迎对该思维导图收藏和点赞~

这是一个关于审计测试的思维导图,讲述了审计测试的相关故事,如果你对审计测试的故事感兴趣,欢迎对该思维导图收藏和点赞~

这是一个关于少数股权的思维导图,讲述了少数股权的相关故事,如果你对少数股权的故事感兴趣,欢迎对该思维导图收藏和点赞~

这是一个关于经济换汇成本的思维导图,讲述了经济换汇成本的相关故事,如果你对经济换汇成本的故事感兴趣,欢迎对该思维导图收藏和点赞~

社区模板帮助中心,点此进入>>

第二章:会计要素与会计等式

基础会计(第6版):第二章 会计要素与会计等式

基础会计第二章知识导图

会计要素与会计等式

会计要素计量属性及会计等式

基础会计第三章会计要素与会计等式

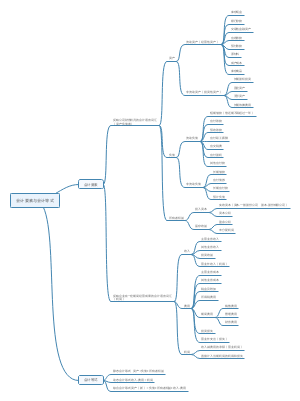

会计等式

定义:会计等式是会计核算的基础,描述了资产、负债和所有者权益之间的关系。

资产:指企业拥有的具有经济价值的资源,如现金、存货、固定资产等。

现金:企业的流动资金,包括银行存款、现金库存等。

存货:企业存储以备销售的商品和原材料。

固定资产:企业长期使用且不容易变现的资产,如房屋、机器设备等。

负债:指企业对外欠款或需要偿还的义务,如借款、应付账款等。

借款:企业向银行或其他机构借来的资金。

应付账款:企业尚未支付的货款或服务费用。

所有者权益:指企业所有者对企业资产的权利,即净资产。

等式表达:资产=负债+所有者权益。

表示了企业资产来源的两个主要方面:通过负债融资和通过投资所有者自己的资金。

会计等式的基本原则

一切交易都要按照会计等式核算。

每一笔交易都会影响资产、负债和所有者权益的某一方或多方。

等式两边必须平衡。

任何一方的增加必须伴随另一方的增加或减少。

会计等式的应用

提供了进行会计核算和编制财务报表的基础。

可以通过等式的变形来分析企业的财务状况和经营情况。

可以用于检验会计记录的准确性和完整性。

会计等式与会计凭证的关系

会计等式可以通过会计凭证的录入来实现。

会计凭证记录了会计等式中发生的各项交易。

通过对会计凭证的分录和账务处理,使会计等式一直保持平衡。

会计等式的变形

可以通过变形等式来分析企业的财务状况。

常见的变形方式包括

资产=负债+所有者权益

资产-负债=所有者权益

资产-所有者权益=负债

资产-负债=净资产

资产-净资产=负债

负债+净资产=资产

会计等式的重要性

是会计核算的基础,确保了数据的准确性和完整性。

提供了理解企业财务状况的框架和工具。

对于投资者、债权人和其他利益相关者来说具有重要的参考价值。