导图社区 人身保险概述

人身保险概述

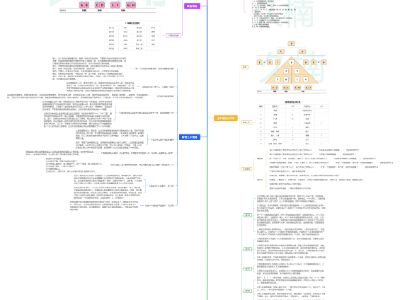

北京新型人身保险考试人身保险概述,介绍了人身保险定义和特点、人身保险的分类、人身保险的基本原理和适用原则。

提示: 本内容由社区用户上传并分享。平台不对内容的真实性、合法性、知识产权归属及是否侵害第三方权利进行事前审核或保证。本内容可能包含受版权保护的图片、字体或其他第三方素材,使用前请自行确认授权范围。

- 八星系列拓展篇

这是一篇关于八星系列的思维导图,主要内容包括:一、八星数字磁场表,二、拓展篇。现代数字能量学将八星分为四凶星(六煞、祸害、五鬼、绝命)与四吉星,通过数字磁场解析性格、财运、健康等生命维度。

- 00.生命数字能量三角系列之人物特质

这是一篇关于数字心理学人物特质的思维导图,主要内容包括:1号:孤独的领路人,2号:遇见另一个你,3号:冒险家,“破坏教主“,4号:无处安放的灵魂,5号:自由,给人生一个出口,6号:肩膀上的人生使命,7号:天生的“质疑家”,8号:最具企业家潜质,9号:给梦想一个落脚的根。

- 2.生命数字之能量大纲

这是一篇关于生命数字奥秘(统计学)的思维导图,主要内容包括:关键项1988年12月5日,星座数,命运数,先天生日数,天赋数,空缺数,连线的秘密,限制数,流年数,吸引数字能量法,九宫图,1~9原始意义。

人身保险概述

社区模板帮助中心,点此进入>>

- 八星系列拓展篇

这是一篇关于八星系列的思维导图,主要内容包括:一、八星数字磁场表,二、拓展篇。现代数字能量学将八星分为四凶星(六煞、祸害、五鬼、绝命)与四吉星,通过数字磁场解析性格、财运、健康等生命维度。

- 00.生命数字能量三角系列之人物特质

这是一篇关于数字心理学人物特质的思维导图,主要内容包括:1号:孤独的领路人,2号:遇见另一个你,3号:冒险家,“破坏教主“,4号:无处安放的灵魂,5号:自由,给人生一个出口,6号:肩膀上的人生使命,7号:天生的“质疑家”,8号:最具企业家潜质,9号:给梦想一个落脚的根。

- 2.生命数字之能量大纲

这是一篇关于生命数字奥秘(统计学)的思维导图,主要内容包括:关键项1988年12月5日,星座数,命运数,先天生日数,天赋数,空缺数,连线的秘密,限制数,流年数,吸引数字能量法,九宫图,1~9原始意义。

- 相似推荐

- 大纲