导图社区 第三章 价值评估基础下

CPA注册会计师财务成本管理 价值评估基础

注册会计师 财务成本管理 第四章 资本成本思维导图,介绍了债务资本成本、权益资本成本、加权平均资本成本、项目资本成本、混合工具的知识,一起来看吧!

2023年注会财务成本管理第2章 财务预测-增长方式学习笔记,其内容主要包括融资需求和增长方式两个部分,希望对大家备考有所帮助。

2023年注会财务成本管理 第2章 财务报表分析-管理报表学习笔记,内容主要包括三张管理报表和改进杜邦分析两个部分,适用于考前复习,也可以综合其他资料使用。

社区模板帮助中心,点此进入>>

财务报表分析脑图

CPA考试战略分析第二章

2019年CPA增值税考点归纳整理

CPA经济法第三章物权法

2019cpa会计之长投

CPA税法第三章之消费税思维导图

2019CPA-专业阶段-审计-第三章 审计证据

2019CPA-审计-第十三章 对舞弊和法律法规的考虑

2019CPA-专业阶段-审计-第十四章 审计沟通

2019CPA-审计-第十六章 对集团财务报表审计的特殊考虑

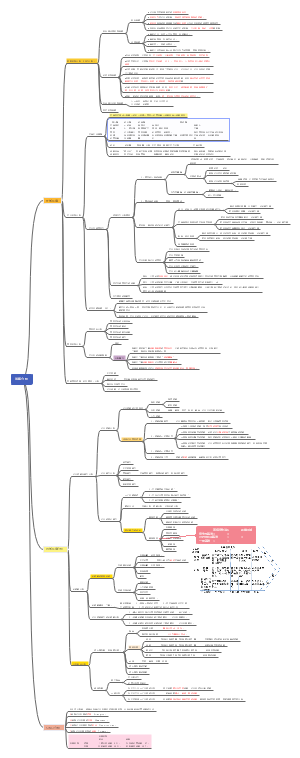

价值评估基础

统计基本知识

平均趋势

期望值

以概率为权重的加权平均

单一变量:告知概率

方差

定义式:

方差=二阶中心矩(差方)

先求差,后求方,最后算平均

计算式:

方差=平方的期望-期望的平方

标准差

标准差=方差开平方

方差用σ^2表示,标准差用σ表示

标准差是绝对数,可比性差,受到规模(期望值)的影响

变异系数(离散系数)

无单位

CV=标准差/期望值=σ/E(R)

提示1:变异系数没有单位,是相对数,衡量相对风险 提示2:变异系数剔除了规模(期望值)的影响,可比性强

单一变量:未知概率

均值:→平均值

总体方差:定义式:→先求差 后求方 最后算平均 计算式:→平方的均值-均值的平方

样本方差:or→分母n-1

总体标准差:

样本标准差:

变异系数:度量投资的单位期望报酬率承担的系统和非系统风险

变量之间

协方差

含义:衡量两个变量之间共同变动的程度

计算式:→ 协方差=乘积的均值-均值的乘积

协方差的取值范围为

结论:当投资组合大到包含所有资产时,只有协方差是重要的,方差是微不足道的(协方差矩阵,对角线是方差,非对角线元素是协方差)

相关系数

相关系数消除了两个变量幅度(方差)的影响,而只是单纯反映两个变量每单位变化时的相关程度

取值范围是[-1,+1]

相关系数反映两项资产收益率的相关程度,即两项资产收益率之间的相对运动状态

贝塔系数

贝塔系数衡量的是资产的系统风险

Y=α+βX → 斜率β、截距α

先算β、再算α

投资组合

风险和报酬

期望值r:代表该资产的收益 标准差α:代表该资产的风险

两项资产

均值:→R期望值,W比重

方差:

r12→资产间的相互关系,两者间的相关系数

记忆1:

记忆2:

标准差:

1.完全正相关时,组合标准差等于各资产标准差的加权平均 2.非完全正相关时,组合标准差小于各资产标准差加权平均

贝塔:

多项资产

投资组合理论

机会集

两项资产 → 一条线 多项资产 → 一大片

定义:一、机会集描绘随着两种证券投资比例的改变,投资组合风险和报酬之间的权衡关系; 二、机会集代表了“可得”的投资组合; 三、改变投资比例只会改变组合在曲线上的位置,而不改变机会集曲线本身(点动线不动) 改变相关系数,才改变曲线本身

选择题

特征

向左弯曲现象→风险分散效应

相关系数=+1,完全正相关,无风险分散的效应

相关系数<+1,非完全正相关,有风险分散的效应

当相关系数不够小时,机会集曲线向左凸出但没有凸过低风险点,风险分散效应弱

当相关系数足够小时,机会集曲线向左凸出,风险分散效应强

最小方差组合→最安全投资方案

机会集曲线上最靠左的点叫最小方差组合

当相关系数不够小时,最安全的就是全部资金投资于低风险资产

当相关系数足够小时,最安全的就是适当投资于高风险资产

疆界四至→最高最低风险和报酬

上界、下界、右界固定,左界不固定

有效边界

最小方差组合以上的部分是有效边界(有效集),以下的部分是无效集

相关系数不够小时,有效边界=机会集曲线,无效集不存在 相关系数足够小时,有效边界<机会集曲线,无效集存在

资本市场线

市场组合

切点M是市场均衡点(市场组合),经济含义: ① 是所有证券以各自的市值为权重的组合; ② 是唯一最有效的风险资产组合或最佳风险资产组合; ③ 是完全分散掉了非系统风险的有效组合。

选择题常考

直线方程:

参数方程:

无风险资产标准差=0,不用考虑

分离定理

一、最佳风险资产组合和投资者个人风险偏好相分离

二、确定市场组合和确定投资者个人的选择相分离

三、管理决策和股东偏好相分离

风险分类

总风险=系统风险+非系统风险;用方差/标准差衡量风险(机会集→有效边界→资本市场线)

系统风险:市场风险、不可分散风险、有补偿风险;用贝塔系数衡量(证券市场线)

非系统风险:特有风险、可分散风险、无补偿风险

系统风险的测度β

投资组合的β

期望报酬率:

贝塔系数:

证券市场线