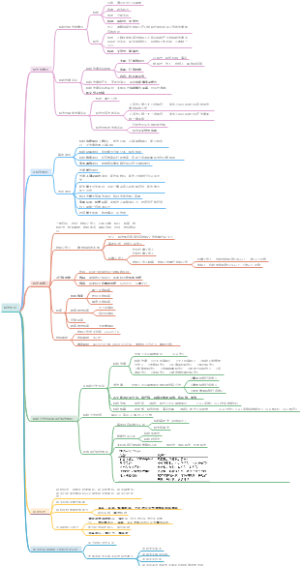

功能原则:税收应具备满足财政需求、调节经济、调控社会和实现公共利益等功能。

财政收入:税收作为政府获取财政收入的主要手段,用于支撑公共服务和国家事务。

经济调节:税收通过调节经济行为,影响资源配置和市场供求关系,实现宏观经济稳定。

社会调控:税收可以通过设计激励机制,引导社会行为,促进公平和社会公正。

公共利益:税收用于满足公共需求,提供公共品和服务,改善社会福利。

公平原则:税收应当依据纳税人的能力和贡献原则,实现税负公平和利益公平。

能力原则:纳税人应根据其收入或财产的大小,承担相应的税收负担。

贡献原则:税收应当与纳税人对社会和经济发展所做的贡献相匹配。

垂直公平:纳税人的税负应当随着收入或财富的增加而增加。

简单原则:税收制度应当简化税收征管程序,降低纳税人和税务机关的成本和负担。

税种简化:减少税种的数量和复杂性,让纳税人更容易理解和遵守税法。

税务流程简化:简化税务登记、申报和缴纳等环节,降低纳税人的行政成本。

税法语言简明:税法应采用简单明了的语言,避免歧义和多解释性。

稳定原则:税收制度应当具备稳定性,避免频繁调整和不确定性对经济造成的负面影响。

长期稳定:税收制度的基本框架和税率应当长期稳定,以保持经济的预期性。

可预见性:税法和政策的调整应提前公开和征求意见,避免突发性的变化。

透明度:税收政策和用途应当公开透明,让纳税人和公众能够了解税收的目的和运用。

效率原则:税收制度应当提高资源配置效率,降低税收征管成本和经济效应。

税收成本:税收制度应当尽量减少纳税人的税收成本,避免重复征税和繁琐程序。

税基宽化:税务机关应努力提高征管效率,避免逃税和避税行为的发生。

激励机制:税收制度可以通过税收优惠和减免来引导和激励经济发展和行为。