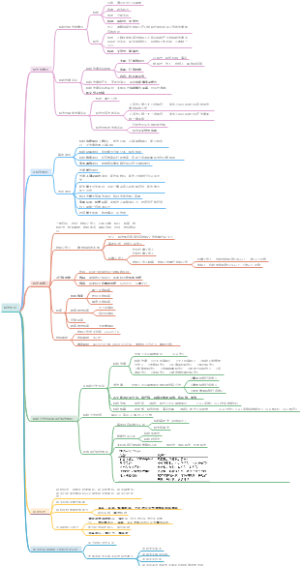

公平原则:公平原则是指税收制度应体现公平性,使纳税人承担的税收负担与其经济能力相适应。公平原则主要包括横向公平和纵向公平。

横向公平:横向公平是指对处于相同经济地位的纳税人应适用相同的税收政策,以实现税收负担的公平分配。

税收中性:税收中性是指税收政策不应对纳税人的经济决策产生扭曲,以实现资源配置的效率。

税收平等:税收平等是指对处于相同经济地位的纳税人应适用相同的税收政策,以实现税收负担的公平分配。

纵向公平:纵向公平是指对处于不同经济地位的纳税人应适用不同的税收政策,以实现税收负担的合理分配。

累进税率:累进税率是指随着纳税人收入的增加,其适用的税率也相应提高,以实现税收负担的合理分配。

税收减免:税收减免是指对特定纳税人或特定经济活动给予税收优惠,以实现税收负担的合理分配。

效率原则:效率原则是指税收制度应提高经济效率,使税收负担最小化。效率原则主要包括税收中性和税收行政效率。

税收中性:税收中性是指税收政策不应对纳税人的经济决策产生扭曲,以实现资源配置的效率。

税收激励:税收激励是指通过税收政策鼓励特定经济活动,以实现资源配置的效率。

税收抑制:税收抑制是指通过税收政策限制特定经济活动,以实现资源配置的效率。

税收行政效率:税收行政效率是指税收征管机构应提高税收征管效率,降低税收征管成本。

税收征管现代化:税收征管现代化是指通过信息化手段提高税收征管效率,降低税收征管成本。

税收服务:税收服务是指提供便捷高效的税收服务,降低纳税人的税收遵从成本。

财政原则:财政原则是指税收制度应实现财政收入最大化,以满足政府支出的需要。财政原则主要包括税收收入能力和税收收入弹性。

税收收入能力:税收收入能力是指税收制度应具有足够的收入能力,以满足政府支出的需要。

税基:税基是指税收制度应具有足够的税源,以满足政府支出的需要。

税率:税率是指税收制度应具有适当的税率水平,以满足政府支出的需要。

税收收入弹性:税收收入弹性是指税收收入应随着经济状况的变化而变化,以满足政府支出的需要。

自动稳定器:自动稳定器是指税收制度应具有自动稳定功能,以满足政府支出的需要。

税收政策调整:税收政策调整是指通过调整税收政策,以满足政府支出的需要。

法治原则:法治原则是指税收制度应遵循法治原则,确保税收制度的合法性和可预测性。法治原则主要包括税收法定原则和税收程序原则。

税收法定原则:税收法定原则是指税收制度的制定、修改和废除应遵循法定程序,确保税收制度的合法性。

税收立法:税收立法是指通过立法程序制定税收法律,确保税收制度的合法性。

税收执法:税收执法是指税收征管机构应依法征税,确保税收制度的合法性。

税收程序原则:税收程序原则是指税收制度的实施应遵循法定程序,确保税收制度的可预测性。

税收程序:税收程序是指税收征管机构应遵循法定程序,确保税收制度的可预测性。

税收救济:税收救济是指纳税人对税收决定不服时,有权寻求救济,以确保税收制度的可预测性。