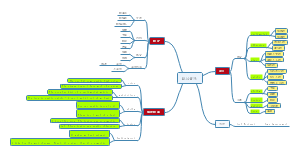

导图社区 1在线音乐行业背景认知

在线音乐行业背景认知、行业概况、概念与范畴。行业发展历程、移动音乐市场、现状分析、国内外主流音乐流媒体平台。

提示: 本内容由社区用户上传并分享。平台不对内容的真实性、合法性、知识产权归属及是否侵害第三方权利进行事前审核或保证。本内容可能包含受版权保护的图片、字体或其他第三方素材,使用前请自行确认授权范围。

社区模板帮助中心,点此进入>>

L814音乐

钢琴基础训练

音乐教育(美育)

西洋音乐

音乐剧分类

必看!一图带你了解自我介绍内容

乐器

教学目标 教学评价

《神曲》示意图

钢琴即兴伴奏

在线音乐行业背景认知

行业概况

概念与范畴

音乐产业链:主要由内容提供商(音乐人、唱片公司)、服务提供商(分发渠道、演出经纪等)、消费者三部分组成。由“子产业链:唱片产业链——版权产业链——演出产业链”进行变现

在线音乐行业:以网络为载体,为用户提供播放、下载、传播数字音乐等服务的行业

在线音乐:辨析数字音乐、实体音乐

行业发展历程

免费时代——版权时代

三方关系:音乐版权方、在线音乐平台、音乐用户

增量红利——存量红利

目标:深耕客户;健康收入结构(用户付费)

音乐社区化趋势

网易云音乐的引领

移动音乐市场

规模平稳增长;用户规模庞大,付费市场仍有空间

基本数据:如在线音乐用户数、付费用户、市场产值、入驻音乐人、top玩家用户时长占比、用户平均使用时长等

在线音乐用户使用时间、场景等

在线音乐的核心:曲库、音质、交互、推荐算法

音乐人计划

现状分析

国内外主流音乐流媒体平台

海外:Spotify、Apple music、Pandora等,主要盈利以订阅付费&广告

国内:酷狗、酷我、QQ、网易云、虾米等,免费的音乐服务but额外的付费增值服务&其他业务导流

竞争格局:“产业链上游分散,中游渠道一超多强”

平台痛点:“竞价推高版权成本,多因素置平台陷入囚徒困境”

平台价值:“产业链空白为平台提供众多待挖掘价值洼地”

多元化变现模式

版权付费大势所趋

平台参与音乐生产

国内主要行业玩家

竞争&合作;公司层面&版权转授权——双赢

主要企业发展历程

QQ音乐与CMC合并为腾讯音乐(TME)、网易云音乐、虾米音乐(阿里音乐)、酷我和酷狗(CMC)、虾米网和中国移动无线音乐基地(咪咕音乐)等

“头部企业竞争壁垒已建立,新进入者机会少”

社区生态建设

行业黑马

网易云音乐

行业格局

“一超一强”,腾讯音乐娱乐集团与网易云音乐两强格局

“在线音乐进入存量竞争阶段”——提升新用户

“马太效应”尽显,强者愈强,头部竞争激烈——平台差异化

短视频“时间黑洞”特征显著,抢占音乐用户时间

用户对比

用户同时安装多款应用

用户使用时段对比:网易云用户晚睡,酷狗用户早睡

QQ音乐及网易云用户忠诚度排名top2

QQ音乐当日留存较好

典型平台分析

产品、盈利模式、估值投资等

用户分析

用户画像

年龄、性别、居住地、时间、兴趣爱好、社交风格、运动习惯

80&90后&00后音乐用户群体

腾讯音乐用户群体更均衡,网易云音乐偏向年轻女性文艺青年

音乐类型、音乐风格、分享、广告、消费

“新中产、高消费”

两极分化:个性化音乐&放松型音乐

酷狗用户青睐拼多多购物方式

K歌用户特征、星座用户特征等

创作者、推广方式

男性是音乐创作的主力人群;Y世代音乐人

短视频成为最重要的作品推广方式

音乐人对线上平台曝光度的期望

用户行为

用户换机复装率、新增用户数及留存率、APP偏好等

进一步研究方向

产业价值链视角——商业模式

双边市场角度——用户接受意愿

国内外对比研究——版权、在线音乐付费等