导图社区 SP2 Life insurance principles

- 31

- 0

- 0

- 举报

SP2 Life insurance principles

英国精算师协会IFoA高级课程SP2思维导图,包含Products and risks、With-profits and the general environment、Product design、Modelling。

编辑于2024-09-12 13:54:51- 相似推荐

- 大纲

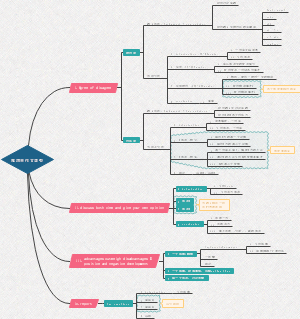

SP2

Products and risks

Purpose of offering products

Make a profit from the contract Profits are maximised when the utility of the products to the consumer is also maximised Economies of scale would be maximised when seek to take on further profitable risks within available capital Already offer a similar product and hence does not have significant development expenses Cross-sell other products Gain experience in the new market. Diversify and control the overall risks.

Products

Main types

Endowments assurance

Features pays a benefit on survival to the end of the chosen term. may also provides a significant benefit on the death of the life insured before that date. a surrender value would also be available. premiums are usually level annual or monthly, though single is possible can be issued on a single or joint life basis might be sold to individuals or to groups Basis Written on a unit-linked or with-profits basis, with new conventional without-profits business being rare. Needs of consumers The need may be for savings, for protection or a mixture of the two. operate as a saving vehicle, eg provide a lump sum on retirement or repay the capital on an interest-only loan. operate as a vehicle for providing protection for dependents a group version would enable an employer to provide benefits for employee at retirement and also on death in service Risks Investment risk A greater investment risk than for a term assurance, but the extent depends on whether it is unit-linked, index-linked, without-profits or with-profits Mortality risk A significant death benefit (e.g. a without-profit contract where the benefit on death equals that payable on survival). There will be a significant mortality risk at the start of the contract, but this will reduce as duration in force increases. associated with this will be an anti-selection risk Return of premiums of fund. The mortality risk is likely to be insignificant except near the start of he contract. No death benefit. There will be a longevity risk, the significance of which will increase with duration in force. Expense risk There is an expense risk in that the actual marginal costs of administering the contract need to be met. Persistency risk At times when the asset share is negative, there is a financial risk from withdrawal. At other times, whether there is such a risk depends on how any withdrawal benefit paid compare with the asset share. Group contract risk Group version adds no additional risks and any anti-selection risk is likely to be much reduced, particularly if it is compulsory for all eligible members to join. Capital requirements Depends on: design of the contract frequency of payment of the premium relationship between the pricing and supervisory reserving bases additional solvency capital requirements level of the initial expenses

Eg: Reasosn for purchasing UL EA

Policyholder may have wanted a savings contract with an element of death benefit, which could be paid to dependants Policyholder may have a loan (e.g. mortgage) that was repayable, needing a contract that paid out on death to the value of the loan and provide an amount at maturity Policyholder may have wanted exposure to investment market but with a guarantee of a minimum sum assured in the event of death They may have had a previous policy that performed well, or may consider this one to be good value for money Unit linked contracts tend to be cheaper and more flexible than non-linked products, this may suit the policyholder They may have received financial advice recommending this product

Whole life assurances

Definition: A contract that pays a benefit on the death of the life insured whenever that might occur. Typically a surrender value would be available. Basis: Written on a unit-linked or with-profits basis, with new conventional without-profits business being rare. Needs of consumers: provide for funeral expenses or for meeting any liability to tax provide long-term protection to dependents no consumer need for a group version Risks: the significance of investment risk depends on the age at entry and the duration in force the significance of mortality risk depends on the age at entry, duration in force and selective withdrawals for contracts of long duration in force, expense risk can be led to by the effects of inflation with regard to the expense loadings in the premium payable and the size of the premium itself a withdrawal risk at times when the asset share is negative and at other times depends on how the withdrawal benefit compares with the asset share Capital requirements: Similar to those for an endowment contract Distribution channel (E.g. Unit-linked) An insurance intermediary is a likely channel as the product is fairly complex and so advice is needed. Given the guarantee offered, there will be a requirement for underwriting, which again suggests requiring some research and advice A tied agent may have been used, e.g a bank, but this would limit the choice of products available An own sales force may have been used if the customer have already had other policies with a particular insurance company, Direct marketing is less likely to have been used as the product is fairly complex and so the associated need for advice would be greater. (E.g. Without-profits) The product is relatively simple, with guaranteed benefits and premiums, and so may not erquire face-to-face sales advice Absence of underwriting allows it to sold by direct marketing. And direct marketing should have relatively low levels of anti-selection For insurance intermediaries and tied agents: the simplicity of the product and no underwriting provide little scope for face-to-face advisers to add value the policies are small so that the insurer could not afford much remuneration for sales, so seller may find it difficult to make money Possible tied agents could be supermarkets or trade unions

Term assurances

Features: General points fixed sum assured paid on death within the specified policy term no maturity benefit typically no surrender benefit usually without-profits, so benefits and premiums are fully guaranteed Individual contracts sum assured and policy term are chosen at the outset sum assured may be level or decreasing for decreasing term assurance, the sum assured might decrease by level amounts each year, or in line with the capital outstanding on a repayment mortgage level premiums may be payable, annually or monthly in advance with level benefits, premiums may be paid for the full policy term with decreasing benefits, premiums may be paid for a limited period alternatively, a single premium could be paid can be taken out on a single life or joint life basis can include guaranteed insurability options to renew the contract at the end of the term or to convert into a whole life / endowment assurance on certain dates typically extensive underwriting as sum assured is large Group contracts typically one-year with guaranteed renewal taken out by employers for their employees sum assured paid on the death of an employee during the year, may be different for each employee yearly premium rates based on current age and sex premiums paid by employer, sometimes shared by employees paid by recurring single premiums premium rates not guaranteed, or guaranteed for 2-3 years periods amount of underwriting is typically lower than on an individual policy as there is less concern about potential selection Basis: Only on a conventional without-profits basis. Needs of consumers: provide protection against financial loss for dependants at a lower cost than under an endowment or whole life assurance a decreasing term assurance can be used to repay the balance outstanding under a repayment loan and to provide an income for a family with dependant children. provide protection against the financial loss that might arise on the death of a key person within the corporate body a group version can be used by an employer to provide a benefit to dependants on the death of an employee or used by a credit card company to provide a benefit on death equal to the balance outstanding on a credit card Capital requirements: The basic reserves are relatively small but solvency capital requirements can be more significant in some jurisdictions. Initial capital strain can also arise for regular premium policies due to high initial expenses. Distribution channels Term assurance is a relatively simple product and so can be purchased via any distribution channel An insurance intermediary could provide the best deal for the customer from across the whole market. They could also offer advice if the customer was an unusual case. If the term assurance was associated with a mortgage, then it may have been purchased from the lender which could be a tied agent. The term assurance may have been bought from an own sales force if the customer already had other policies with that insurance company. Direct marketing could have been used as the product is simple, especially if only simple underwriting was needed

Convertible and renewable term assurance

Definition: These contracts combine the attractions of a term assurance (low cost death cover) with the certainty of being able either to convert to a permanent form of contract when it can be afforded or to renew the original contract for a further period of years, all without health evidence being provided (unless the benefit is increased). Surrender values would not normally be paid pre-conversion. Risks: The existence of the option to convert or renew gives rise to a significant additional anti-selection risk at the date of exercise. Capital requirements: May be higher than a basic term assurance, depending on the extent of any additional reserve required.

Eg: Reasons for purchasing key person policy

The 'Key Person' policy is sold to employers providing benefits to the employer on the death of certain employees. This product is sold through independent intermediaries. Explain why an employer may purchase a Key Person policy. A key person policy would provide the employer with protection against the financal loss that might arise on the death of a key person within the organisation. Key people might include the chief executive and company directors The policy may cover the recruitment costs of a suitable replacement the cost of buying out the key person's shares protecting profits from loss of or delay to major projects

Immediate annuity

Main features: can be written on a single life, joint life first death and joint life last survivor basis usually without-profits, but can be with-profits or unit-linked a single premium is payable at outset the premium may be the proceeds of another contract the benefit is a regular income the frequency of payments is usually monthly, quarterly or annually the payments start immediately without a deferred period payments may be made in advance or in arrears the income is payable as long as the policyholder is alive can be whole life or a temporary term benefits may be guaranteed to be payable for a minimum years,irrespective of insured's survival in that period group and individual contracts exist impaired life annuities offer enhanced terms to policyholders with lower life expectancy benefits can fixed or variable, eg. increasing at a fixed rate or with some index surrender values are not normally available Needs of consumers: This contract convert capital into lifetime income and remove the uncertainty of how quickly capital should be spent. An immediate annuity ensures that the individual provides for a regular pension in retirement rather than allowing the capital to be otherwise spent in the short term. Joint life second death annuities can provide an income for a spouse. Temporary annuities can be used to pay for school fees. A group version can be used by an employer to fund for pensions for employees at or after retirement. Capital requirements: Significant capital requirement, depending on the relationship between the pricing and supervisory reserving bases and on the additional solvency capital requirements. Distribution channel (E.g. Index-linked) An insurance intermediary may have been used as they would search the whole market for the best annuity rate. Advice would also help to find the annuity best suited to the customer's health status and needs A tied agent or an insurance company's own sales force could have been used, particularly if the customer already had a working relationship with one of these. However, tied agents and own sales forces are unlikely to offer the best annuity rates Direct marketing is possible, especially as the annuity may have been purchased with the proceeds of a pension savings vehicle from the same insurance company. A financially aware customer may have looked directly at rates offered by different companies online

Deferred annuity

Definition: A contract to pay out regular amounts of benefits provided the life insured is alive at the end of the deferred period when payment commence, and subsequently alive at the future times of payment. Regular or single premiums may be payable up to the vesting data as there is a deferred period. Surrender values are not normally available post vesting but may be payable during the deferred period. Basis: Mainly written on a conventional without-profits basis, also available on an index-linked basis or with-profits basis Needs of consumers: For individuals, the contract enables them to build up a pension payable on their retirement from gainful employment. An alternative lump sum may be offered in lieu of part or all of the pension at the vesting date, thereby meeting any need for a cash sum at that point, eg. a house purchase loan. A group version can be used by an employer to fund for employee pensions. Risks: The contract can be decomposed into a combination of an endowment and an immediate annuity, the risks are the combination of those risks. Additional investment and mortality risk at the vesting date if the terms for converting between a pension and a lump sum are subject to a guarantee. Capital requirements: Capital requirements are as for an endowment assurance contract in so far as covering the lump-sum benefit. Additional capital may be required to cover any guaranteed terms for converting between a lump sum and a pension.

Bases

Conventional without-profits

Definition: Fully guaranteed benefits and level regular premium (except for immediate annuities) Risks: To the insurer: Significant risks due to the high level of guarantee provided. To the insured: The amount of benefit provided, which is fixed and guaranteed, turns out to be insufficient. The risk is exacerbated by the effects of inflation over time given the long-term nature. The insurer becomes insolvent and unable to meet the guaranteed benefits in full. The inflexibility of the product to keep pace with the changing disposable income and the changing amount of benefit needed throughout the financial life cycle Unable to maintain premiums due to accident, sickness, redundancy or other loss of income

With-profits

Definition: A policy where the policyholder has an entitlement to part or all of any future surplus which arises under the contract. The policy may be conventional with-profits or accumulating with-profits. Extent of risks: To the insurer: Lie between those of the conventional without-profits and unit-linked basis. To the insured: Less risk of insurer insolvency than a conventional without-profit contract as the future surpluses can now be used to maintain solvency. Additional risks: Risk depends on how much of the liability was expected to be covered by future discretionary benefits (future bonuses) Bonuses may be lower than expected due to poor investment performance high expenses high deductions due to death benefit payments other deductions being too high, such as surrender losses or losses on without-profits business Inflation may erode the value of the benefits particularly for the guaranteed benefits less so for the discretionary benefits, which will match inflation to the extent that real assets used to back the policy

Unit-linked

Definition: A policy where the benefits are linked directly to the investment performance of a specified fund, and characterised by a lower level of guarantees on benefits and premiums. Need of consumers: A unit-linked contract enables consumers either to obtain a higher expected level of benefit for a given premium or to pay a lower expected level of premium for a given level of benefit. A unit-linked contract can offer flexibility in the types and levels of cover and the ability to vary premiums according to need. Risks: To the insurer The risks may be lower due to the reduced level of guarantee offered. The nature and extent of any financial risks from investment, expenses and demographic assumptions will depend on the nature and level of any guarantees given and any constraints imposed on the level of charges by marketing or legislative requirements. The anti-selection risk is the same as for the non-linked contract The selective withdrawal risk is likely to be higher due to the more open charging structures The withdrawal risk depends on the incidence of expenses relative to charges and on surrender value penalties. A marketing risk due to the higher variance of the level of benefit for a given premium To the insured Poor investment performance either long-term or at the point of benefit payment Minimum guaranteed death benefit will be vulnerable to erosion by inflation The risk of insurer insolvency Increases in minimum guaranteed death benefits may be declined or subject to special terms Charges may be increased as they are at the discretion of the insurance company. Capital requirement: Depend critically on the design structure of the contract.

Unit pricing

Internal unit-linked fund

Main features An internal unit-linked fund consists of a clearly identifiable set of assets (eg equities, fixed-interest securities). It is divided into equal units, consisting of identical subsets of the fund's assets and liabilities. Unit prices depend on the value of the underlying assets and are set by the company, subject to any relevant policy conditions / regulatory requirements. In principle, the company will aim to match units in issue with those allocated to unit-holders. However, for fund management purposes it may hold a 'box' of units in excess of those that are strictly necessary to cover unit liabilities. Unit prices could reflect costs, eg dealing costs. Management box Some companies create more units in their internal linked funds than is strictly necessary to cover the corresponding unit liabilities. This excess, or 'box', for any fund can be useful in its management, depending on the systems used by the company. However, it is also common for companies to match as closely as possible the number of units in issue with that allocated to unit-holders.

Eg: Reasons to use box management system

Suggest reasons why the company may wish to use a box management system for new internal unit-linked funds. The company may use a box management system to aid in the manangement of the fund in particular to avoid the need to trade small amounts of assets each day and so avoid incurring lots of dealing costs. e.g. if more policyholders are buying than selling, then the insurer can sell some of the units in the box to the policyholders so that it doesn't need to buy assets in the market. Similarly, on days when more policyholders are sellilng than buying, the insurer could buy the units and add them to its box. The company may have free assets to invest and so may wish to benefit from the investment performance of the unit fund. The creation of a box of units in a new fund enables the new fund to gain a unit price history and helps the company to test the processes involved in pricing the fund. This may help to avoid early unit pricing erros requiring policyholder compensation.

Basic equity principle

The interests of unit-holders not involved in a unit transaction should be unaffected by that transaction. For the holder of a unit the only relevant prices are those at which the unit is allocated and subsequently redeemed. The movement in price between these two events should depend only on the performance of the assets backing the unit and the charges deductible under policy provisions. It should not, therefore, be affected by the creation or cancellation of other units, otherwise cross-subsidies between unit-holders will arise.

Pricing

An expanding fund The company will be a net creator of units, and so will determine unit prices on an offer basis.and derive unit prices from the appropriation price. This is the amount that should be put into the fund for each unit created such that the net asset value per unit is the same after as before the unit creation. This preserves the interests of existing policyholders. The appropriation price can be calculated as: Net asset value of the fund on an offer basis equals the market 'offer price' value of the assets held plus expenses that would be incurred and any stamp or duty payable in respect of the purchase plus value of any current assets, e.g. cash on deposit or investment sold but not settled less value of any current liabilities, e.g. loans or investments purchased but not settled plus any accrued income, e.g. interest income from fixed-interest securities and deposits less any allowance for accrued tax Divided by the number of units existing at the valuation date gives the appropriation price, which is the unrounded bid price. An initial charge is added to give the (unrounded) offer price and this initial charge may also be referred to as a 'bid / offer spread'. Normally unit prices are quoted to a certain number of decimal places. Rounding could be done in the company's favour by rounding the offer price up and the bid price down. However, practice varies and there is a trend away from systematic rounding against the customer. A contracting fund The company will be a net canceller of units and will value the fund on a bid basis. So unit prices are derived from the expropriation price, which makes the existing unit-holders be in the same position after the transaction. The expropriation price can be calculated as: Net asset value of the fund on a bid basis equals the market bid price value of assets held by fund minus expenses incurred in selling assets other adjustments similar to appropriation price. Divided by the number of units existing at the valuation date, ie before creations of new units, gives the expropriation price, which is the unrounded bid price. A bid-offer spread is added to give the (unrounded) offer price. Change of bases In the above, it suggest that companies decide the pricing basis taking account of just that day's cashflow. However, in practice, companies are more likely to use a 'broad equity' approach under which the basis is only changed if there is a significant cashflow movement against the existing basis. Mainly due to: Net flow may be very small / within tolerance levels. Waiting to see whether change in direction is more than just a one-off, particularly if it has otherwise been stable for a long period. Changing the basis incurs costs and may require system changes. These costs may exceed the financial benefits from changing the basis. Frequent basis changes may cause changes in unit prices that generate customer queries or complaints. Company can use its management box to avoid frequent basis changes. This approach provides broad equity between different unitholders and reduces price volatility. Change of rounding approach The quote prices may round in favour of the insurer or the customer. The company may change the methodology for rounding mainly due to: Current method leads to a small loss for every unit transaction, whether buying or selling Could add up to significant overall loss if lots of transactions. May not be an issue if few transactions There may be a regulatory requirement that the company has to follow Rounding practice must follow policy conditions The company may be following market practice / competitors Customers may not be happy about rounding against them Compensation may have to be given if the practice was not clear in sales documentation, which would also be a burden

Eg. Considerations in increasing initial charges and amending rounding policy

A life insurance company is undertaking the daily unit pricing process for one of its internal linked funds. The fund has been expanding over the past few years. The company applies an initial charge of 2.5% within its offer and bid prices and rounds prices up to three decimal places. The company is reviewing the initial charge and rounding policy for all its funds. It is proposing to increase the initial charge to 3%, and to amend the rounding policy to always be in favour of the customer. Discuss the possible considerations the company is likely to consider before implementing these proposals. Likely impact on unit prices Increasing the initial charge to 3% will increase the offer price but not affect the bid price. Amending the rounding to always favour the customer would mean rounding the offer price down and rounding the bid price up. So the proposals affect only the offer price, which is likely to increase overall, as the impact of the initial charge increases is likely to be greater than that of the reduction in unit price caused by the rounding changes. Company actions The company would need to ensure the changes are permitted under existing contract terms. The company will need to contact all its unit-linked policyholders make changes to its admin and unit pricing systems make changes to policy documentation ... and fund literature and any marketing materials train staff These actions will incur costs. The company would need to consider the timing of the implementation of the proposals as offer price will increase by around 0.5% at the point at which the changes are implemented. Policyholder reactions As the proposal impact negatively on policyholders, they may attract adverse publicity and may lead to withdrawals from the funds. Competitors The company would need to consider whether the proposals are in line with competitors. For example, if the initial charge is currently lower than those of competitors then the proposed increase may be seen as bringing the company into line. If the proposed initial charge would be higher than those of competitors then it could lead to adverse publicity and potential surrenders and may have an adverse impact on new business volume.

Risks associated with unit pricing

Timing effects There will be a lag between the time that the policyholder requests an investment (or withdrawal) and the time that the money is invested into (or withdrawn from) the fund (eg due to the time taken to administer the policyholder's request and to transfer funds between bank accounts). The unit price will also only be known at discrete points in time, eg the unit price may only be calculated at noon each working day. The insurer could process each transaction using the last known unit price. Policyholders could then select against the insurer by selling (buying) units when shares have fallen (risen) in the market after the time the unit price is calculated. This risk may be made greater if insurance intermediaries actively recommend such a strategy to their clients. The insurer could remove this risk if it processed each transaction using the next known unit price after the funds have cleared. However, this may lead to policyholder complaints if the unit price has risen (fallen) after the policyholder has asked to purchase (sell) units. The longer the lag between the time of the policyholder request and the fund transaction, the greater the various risks described above will be. Errors The unit pricing process might fail leading to errors in the unit prices. For example: assets may be incorrectly recorded, eg some assets may have been missed from the valuation exchange rates may have been incorrectly applied to overseas assets the insurer may be incorrectly pricing on a bid (offer) basis when the fund is expanding (contracting) the expenses incurred when purchasing or selling shares may have been incorrectly allowed for the value of the assets may be incorrectly adjusted for accrued dividends and taxes. These failures may result in: financial losses for the insurer, eg paying too much to policyholders or paying compensation to disadvantaged policyholders regulatory intervention, eg fines reputational damage leading to lower sales and more withdrawals incorrect charges being paid to the insurer. Other Unquoted assets (eg property) do not have an observable market price, so it is difficult to set a unit price that is accurate and treats all parties fairly. Assets with low marketability (especially property) cause problems if there are a large number of withdrawals. If the assets have to be sold quickly there will be a sudden drop in the fund value (and hence the unit price) which may lead to policyholder dissatisfaction. The regulations that govern unit pricing may change, eg regulations may change the way that prices are rounded.

Correctness

Important of correctness Unit prices need to be correct so that they follow the basic equity principle. This principle states that the interests of unit-holders not involved in a unit transaction should be unaffected by that transaction. If units are created or cancelled at incorrect prices, cross-subsidies between unit-holders could occur. Errors in unit prices could mean, for example: if the unit price is higher than it should be, then not enough units would be allocated when a policyholder pays a premium if the unit price is tower than it should be, then any unit benefits paid out would be too little. The errors could occur in the 'other' direction, ie benefiting particular unit holders but leading to a loss to the insurance company. If errors occur frequently or are widely reported then the company's reputation will be damaged. Reputational damage could lead to higher withdrawal rates or lower future sales. These lead to a loss of expected future profits and less spreading of overheads. In cases where an error results in higher policy benefits, it may be difficult to correct the error, ie to reduce the benefits to the correct level. Correcting mistakes increases administration costs. Errors may lead to fines from the regulator. Compensation may need to be paid to customers Steps to correct errors The company will need to put in place resources to correct the error. The company will need to determine the size and extent of the error (eg how long the error has taken place for, how many funds are impacted ). If the error is not material then the company may decide not to correct it. If the error is particularly material then the company may need to inform the regulator and agree an approach to rectify the situation. The company will need to consider which policyholders have been affected including: those currently invested those who surrendered / claimed those who switched into other funds. Determine the value of the policy with the errors corrected, either now or at the time the policyholder surrendered / claimed / switched. Make a retrospective adjustment to the policyholder's unit funds. The company will need to determine whether policyholders were positively or negatively affected by the errors. Determine how to reimburse policyholders if negatively affected. The approach taken may vary between existing and previous policyholders (eg enhancement to units for existing, cash to previous). There may be a minimum tolerance level set at customer level, below which the customer is not corrected. Past communications and previous practice will need to be taken into account. Need to communicate the issues to policyholders. Consider impact on solvency of the company.

Index-linked

Definition A policy where the benefits are linked directly to a specified investment index or economic index, and are guaranteed to move in line with the performance of that index. Risks to the insurer may not be able to invest in a way that precisely matches the benefit guaranteed The risk is borne by the life insurance. Risks to the insured The selected index does not replicate the rate of spending inflation.

Product risks to the policyholders

Eg: Conventional with-profits immediate annuity

There is a risk that policyholders' needs are not fully met. There is a risk that the annuity income turns out to be insufficient, or less than the policyholder reasonably expected, due to one or both of: lower investment returns than expected lower mortality rates than expected as these both reduce the asset shares and hence the benefits payable. There is a risk that the annuity payments will not keep up with inflation, which will erode their real value for the policyholder. There is a risk from insurer insolvency, which would lead to a shortfall in benefit payments compared to expected. The policyholder may not understand the product as it is complex. There is no surrender value, so a policyholder would be unable to access their investment should their circumstances change. Nothing is payable following death, so dependants may suffer financial hardship when the policyholder dies. The policyholder may mismanage the money they receive and run out of cash between the annual payments. There is a risk that tax changes erode the benefit value.

Eg: Term assurance and UL endowment assurance

Insurer insolvency Policyholder may not receive the full amount of benefit. Future insurance cover and investment services may be lost. Loss could be large - eg if dies in the remainder of the original term. Inflation over time Benefit may not meet needs due to the fall in real values. Particularly for the guaranteed benefits Partly offset by reduced needs - eg of maintaining dependent children . Unit-linked contract creates less risk, particularly if: unit funds are invested in real assets premiums can be increased to maintain their real value over time. Other Contract does not meet needs the policyholder may not understand the policy the policyholders' needs may change and the product is not flexbile enough the policy may have been mis-sold and the risks were not adequately explained Premiums may become unaffordable, eg due to redundancy. Changes in future taxation can reduce the value of the policy. What else could go wrong - term assurance If premiums lapse, future cover will be lost without compensation. The contracts offered under the conversion option may be unaffordable. What else could go wrong - unit-linked endowment assurance Risk from worse than expected investment returns: anticipated savings targets won't be met, eg for loan repayment due to lower average returns over the policy term, and to volatility of unit fund values at claim date. Unreasonable increases in reviewable charges could reduce payouts. Contract flexibility should reduce impact of changes in circumstances. Poor return likely on early surrender, due to high initial expenses.

Eg: WP endowment assurance

Bonuses / dividends Policy payouts may not meet anticipated savings targets. This could lead to hardship (eg if policy is being used to repay a loan). The lower payouts could result from the insurer incurring: poor investment returns (as a result of adverse market conditions and/or its own poor investment management) higher expenses than expected worse mortality experience than expected depending on the profit distribution method. Insurer insolvency The company may become insolvent and be unable to pay the expected benefits in full. The relatively low guarantees reduce the likelihood of this occurring. On insolvency, the remaining life cover and access to the future returns from the with-profits fund would be lost. Inflation The benefit may not meet needs due to the effect of inflation. This should be offset to the extent that the policy provides real returns. Flexibility The product may not keep pace with the changing disposable income and/or benefits needed by the policyholder over time. Other The policyholder may be unable to maintain premiums due to accident, sickness, redundancy, or other loss of income. The policy may not meet needs due to being mis-sold, and so the policyholder may be paying for services that they do not need. Early surrender could result in a poor return to the policyholder. Changes in future taxation can reduce the value of the policy.

Product risks to the insurer

Data

Policy data One important use of policy data is to carry out a regular valuation of the liabilities. There is therefore a risk that the company will not maintain the adequate, accurate and complete records and hence the result of the valuation will not be accurate Similar points relate to policy data required for internal investigations to give appropriate advice to the company. Other data Internal data may not be adequate to provide reliable indicators of future experience, because of inaccuracy or insufficient volume. Similarly, external data used may be inadequate or unreliable, and even where it is reliable may prove to be inappropriate. Management Ensure the data provider provides an explanation of all the data items Check the data before using it, eg due diligence or a trial run Use an external reviewer to help with data checks include margins for adverse experience regular pricing so that new business pays charges consistent with the cost of matching risk at that time introduce reviewable charges that can be increased if experience is unfavourable The admin system should be developed to ensure that suitable data is gathered

Eg: Risks in relation to the data source

Data from company's past experience There may be inadequate volumes of data. It may be impossible to split the data into homogeneous groups while retaining a credible level of data in each cell. The data may be inaccurate. The data may be incomplete, eg individual details may be lacking. The data may be out-of-date, eg due to changes in target market. Data from other sources The data may be inaccurate, as this will depend on the processes of the various suppliers. There may be insufficient detail to divide the data into sufficiently homogeneous groups. The data may not be representative of the company's business, eg other annuity providers may use different distribution channels. For overseas data in particular, the mortality experience is likely to be quite different. The data may be out-of-date (particularly national statistics). Consequences of poor data Over-reserving , resulting in too great a demand for capital. Under-reserving, resulting in potential solvency problems in the future. Over-pricing, resulting in insufficient sales volumes. Under-pricing, resulting in insufficient profit. Actions taken to minimise risks in relation to past policy data Reconcile the current data with those used for the previous investigation. For each group, check that: data at previous investigation + business coming onto the books - business gone off the books = data at current investigation Check the systems for producing movements data to ensure that they are working correctly and that staff are following the required procedures. Check the movements data against the accounting data, especially for benefit payments. These checks might identify any problems with the recording of deaths, ie annuity payments ceasing. Perform consistency checks, eg that the average annuity amount for each group is consistent with the previous investigation. Check for any unusual values, eg very large or zero values or impossible dates of birth or retirement ages. Check the distribution of the data, eg an unusually high clustering of birth month may represent a data input error. Perform spot checks on random policies to check that paper records agree with the data held on the computer. Incorporate data checks into the admin system, and train staff who update records. Actions taken to minimise risks in relation to other sources of data Check that the experience underlying the data is sufficiently similar to the company's own experience, eg in definition of impairment for impaired life annuities. Ensure that the most up-to-date data is used. Adjust for any differences between the company and the data source and allow for any trends. Check that the volume of data is adequate and consider using additional data sources if it is not.

Mortality/Longevity

Risks associated with mortality assumptions a 'model' risk that the model, typically a probability distribution, chosen to represent future mortality, etc, may not be appropriate or may contain errors a 'parameter' risk that the parameters used with the model may not adequately reflect the future experience of the class of lives insured or to be insured, even though the underlying model may be appropriate a 'random fluctuations' risk that the actual future experience may not correspond with the model and parameters adopted, even though these adequately reflect the class of lives insured or to be insured. The first two risks always exist, as actuaries cannot predict the future with complete certainty. However, the extent of the risk will differ according to the reliability and applicability of any existing data. The 'random fluctuations' risk is most likely to arise if the numbers exposed to risk are not large enough for the 'law of large numbers' to apply. Management of mortality risk Risks shoud be much reduced by reinsurance Appropriate assumptions should be used A margin should be included in the pricing to allow for uncertainty The increased mortality risk can be mitigated by reinsurance Sensitivity analysis can be carried out to see how the profit varies in scenarios with varying mortality rates Management of longevity risk Allow sufficiently for future mortality improvements Ensure assumptions are tailored to the nature of the lives Keep up to date with the latest developments in projecting longevity improvements, eg with reinsurers' assistance Regularly monitor the longevity experience Use reinsurance or arrange a longevity swap Use industry data where the volume of scheme data is too small Random fluctuations could be reduced by increasing the size of the portfolio, ie accepting more annuity business

Anti-selection

Definition High-risk applicants tend to apply for higher death benefits

Eg: Methods of reducing anti-selection without underwriting

Methods to reduce anti-selection without underwriting include: low maximum sum assured make available to recipient of advertising letter (and spouse, perhaps) only no death benefit payable within, say, two years target at unsophisticated market limited time available in which to apply after a mailing or advert underwrite at claim stage exclude pre-existing conditions low maximum age at entry.

Investment

General can be due to poor performance in the investment markets or to poor investment management by the insurer maybe assets do not match cash outflows by nature, term and currency largely backed by suitable bonds, but bonds of appropriate duration may not always be available By types of products For products will small reserves, there is low investment risk For unit-linked products, if unit growth rates are lower than expected: fund-related charge income will fall sums at risk on policies with minimum death benefits will increase policyholders may become dissatisfied, leading to increased withdrawal rates, falls in sales and general reputational damage Management Improve matching by switching the assets it already holds Hedge any currency risk exposure using derivatives Monitor corporate bond performance and credit risk exposure Control credit risk by restricting the bonds it holds, eg to those with good credit ratings, and by using credit derivatives or credit insurance

Expenses and expense inflation

Expense risk of products General Significant risk of expenses being higher than assumed in pricing Higher than expected expense inflation will contribute to this Assumed benefits from economies of scale may not have materialised The premium in the first year may be insufficient to cover the initial expenses If premium rates are fixed, there is a risk that the expense loading is not sufficient to cover the renewal expenses By types of product Conventional without-profits products with level guaranteed premiums are most at risk Unit-linked contracts should create less risk from inflation because charges may be index-linked or linked to fund values charges may be reviewable but higher charges will reduce payouts, leading to reputational damage and so increase lapse rates and reduce sales Expense control Insurers should try to keep expenses and commissions w ithin the loadings received to cover them. To achieve this, the company can: monitor the position regularly monitor competitors' expense ratios to ensure expenses are at a competitive level have monitoring procedures in place to pick up (and prevent) any upward slippage in commission levels control staffing and salary levels to be consistent with the work required (and hence consistent w ith business volume), especially for new business/ sales effort impose budgetary constraints and targets attempt to sell more business without increasing the (overhead) cost base improve operational efficiency, eg through automation increase premium loadings and/or charging rates, provided still competitive.

Persistency

General Risk on early withdrawal when the asset share is less than the surrender value Withdrawals reduce the volume of business in force, increasing the per-policy cost of overhead expenses Risk that withdrawals are selective, invalidating the mortality assumption By types of product Term assurance higher risk on TAs as premiums are smaller relative to initial expenses very high for decreasing TAs because high early claim costs slow the growth of the asset share positive asset shares on level TAs at later durations, lead to a risk from fewer lapses than assumed risk from selective withdrawals is high for individual TAs because of the high sums at risk and non-reviewable premiums UL policies withdrawals at later durations usually reduce profits through the loss of future charges increasing charges at any time on UL could increase withdrawals, this limits the size of any charges increases risk reduced on UL by up-front charges or surrender penalties risk from selective withdrawals is high on UL policies that have large sums at risk Persistency management Insurers should aim to minimise the volume of lapses and surrenders. To achieve this, the company should monitor experience, especially by distribution channel, to identify problem areas. Distribution channel Monitor persistency rates by distribution channel and by the specific salesperson or broker. The level of commissions or other remuneration can be designed to encourage better persistency and penalise early lapse and surrenders. Identify systematic reasons for the lapses and surrenders and to invoke suitable management strategies to avoid the trend continuing. For those where the insurer incurs the costs of acquiring business - eg. quotations systems - the number of quotations produced versus the actual business acquired should also be monitored and managed. Customer relationship Ensure that the product sold is suitable to meet the policyholder's needs. Maintain or improve the quality of ongoing administration and contact with the policyholder. Sales adviser Discuss the issue with the adviser. Stop selling through the adviser. extend the surrender penalty period introduce loyalty bonuses at longer terms extend commission clawback to beyond the surrender penalty period pay renewal commission rather than initial commission ensure that charges are lower or benefits are better than those of major competitors. Investigate whether the adviser is giving bad advice to policyholders and, if so, report this behaviour to the regulator.

New business volume and mix

There is a risk to profitability if volumes of sales are too low overheads will be less well covered by the per-policy loadings reduced total profits may lead to an inadequate return on capital There are risks if volumes of sales are too high excessive capital strain should lead to insolvency over-stretching admin could produce eg errors and poor service Mix of business is a risk if there are cross-subsidies sum assured males and females smokers and non-smokers Mix by source of business could affect mortality and withdrawal rates Management A company must ensure it has adequate capital and administrative capacity to sell its new business. It must monitor volumes and mix compared with pricing assumptions: excess volume can indicate inadequate capital low volume will reduce total profit and increase the per-policy cost of overhead expenses lower than expected case size may uncover per-policy expenses. It needs to monitor the mix of business from a capital efficiency point of view, especially: extent of mismatch between charges/ loadings and expenses premium frequency valuation strain. Volume and mix can be controlled by: appropriate marketing, especially with regard to remuneration and targeting of distribution channels product design (eg matching charges, premium frequency, minimum premiums, guarantees).

Guarantees and options

The cost of offering guarantees and options may be overestimated or underestimated due to parameter and model risks. Experience under the options could be worse than expected, eg higher mortality for those taking up the renewal option. Risk of higher than expected take-up rates The extra premium will be an additional reason to cancel the policy prior to its end date. The option may not be attractive to prospective policyholders so the additional premiums received may be insufficient to justify the development costs. Additional expenses will be incurred (eg. updating systems) and these may be higher than expected Mis-selling risk if policyholders do not realise that the option is available or if it is misinterpreted There is reputational risk if the option is not as expected. Management Options are either financial or health related. It is vital to monitor how much the exercising of existing options is costing, or is expected to cost, the insurer, compared with the charges received to pay for them. Items to monitor include take-up rate, and profit/ loss arising following take up. The decision to provide options depends on the extent to which they are appreciated by the policyholder, and hence contribute to successful sales, and the burden of cost they place on the company. Control measures include: increase charges/ loadings that are paid for the option alter the benefits or terms of the option remove the option from new business. Option costs occur after a considerable time lag after sale, and may have the capacity of being extremely onerous (especially financial options). Possible mitigation for existing options include: appropriate reserving using derivatives buy back from policyholder.

Competition

General Risk that premium rates are not competitive or product features are out of line with competition This could lead to higher withdrawals or reduced new business volumes Undercharging to meet competitive pressure could cause large losses May prevent charges being increased enough on UL reviews Management Ensure the premiums are competitive relative to those charged by competitors Monitor competitors' offering Advertise / market the product Impose a maximum new business target

Actions of the board of directors

Risk from detrimental actions of board of directors, eg push to offer benefits at unsustainable premium rates to gain market share The directors do not have to follow actuary's recommendations due to: competitive reasons strategic company goals maximise shareholder earnings

Actions of distributors

General Distributors may take actions against the company's interest, eg encourage business to lapse and re-enter where there are no exit penalties and no clawback of commission payments take advantage of loopholes in product design take advantage of opportunities that arise due to timing effects in unit pricing practices Distributors may not fully understand the product Introducing new product to the distributors may increase operational risk as no experience Management Distributors should be trained on the product

Failure of management systems and controls

General Poor underwriting may lead to errors in risk classification and pricing The insurer's monitoring and control mechanisms may be inadequate Inadequate systems and processing could result in data errors unclear policy wording Any failure of controls may lead to: financial losses for the insurer regulatory intervention reputational damage Management Test and document all systems and processes Staff training Use experts Maintain claims management process with active checks The sales literature should be clear and not mis-leading

Counterparties

General Reinsurers may default, exposing the insurer to gross claim costs Any corporate bonds backing the products may default, with loss of value Distributors could default with monies owing to the insurer Management The company could hold government bonds rather than corporate bonds to minimise the credit risk Use highly rated reinsurers or several reinsurers

Legal, regulatory and tax developments

General Any breach of regulations could lead to court actions against the insurer, leading to heavy fines or serious reputational damage. Losses can arise from future changes in the insurer's taxation Changes in policyholder taxation can alter demand for the products Management Keep up to date with regulatory and tax changes, responding to consultations on proposed changes and lobbying where appropriate Ensure watertight wording of the contract and obtaining legal advice

Fraud

There is a risk from fraud applicants withholding significant information during underwriting fabricated claims over-insurance Directors, staff, policyholders and even external parties can all perpetrate fraud and so cause loss to the insurer

Aggregation and concentration of risks

General If the insured are in the same industry, they are unlikely to be a well-diversified group The company may already have significant business in force and the new business may add to existing risk exposure Management Diversify by writing blocks of business exposed to risks that can hedge the original risk The risk could be transferred, eg using reinsurance or a securitisation

Climate risks

Climate risks for financial companies are categorised into physical, transition and liability risks: Physical climate risks are the first-order effects of environmental changes such as greenhouse emissions, pollution and land use. Eg, an increase in mortality or morbidity due to global warming or pollution. Transition risks refers to economic, political and market changes as a result of efforts to mitigate climate change. Eg, policy changes designed to reduce fossil fuel consumption (eg taxes, subsidies, limitations) resulting in investments in fossil fuels and carbon-intensive industries losing value. Climate liability risks can arise from injured parties seeking compensation for the impacts of climate change. Eg, a link established between air pollution and adverse health conditions, resulting in a new class of latent claims.

Eg: Identify climiate-related risk

A life insurance company has been considering the impact of climate change and has concluded that the following are the top four climate-related risks for its portfolio of liabilities: policyholders requesting investment in Environmental, Social and Governance (ESG)-friendly investments impact on property prices from increased flood risk tax changes to limit levels of fossil fuel consumption affecting the value of unit-linked funds reduced longevity in cities due to higher air pollution. Discuss which of the three main categories of climate-related risk each of the areas identified by the company falls into. Policyholders requesting ESG-friendly investments This will fall under 'transition risk'.. as this is a result of efforts to mitigate climate change. Impact on property prices from floods This will fall under 'physical climate risk'.. as flood risk is a physical event caused directly by climate change impacting expected future experience. Tax changes to limit fossil fuel consumption affecting asset values This will fall under 'transition risk'... as this is a result of efforts to mitigate climate change. Reduced longevity due to pollution This will fall under 'physical climate risk'... as higher air pollution is a direct impact of climate change.

Example

Eg: Without-profits term assurance

Mortality Biggest risk for insurer. Higher mortality rates than assumed in pricing due to: random fluctuations, pricing and modelling errors catastrophe events, eg pandemic. aggregations or concentrations of risk, eg group business. Anti-selection Applicants with higher mortality risk are more likely to seek insurance and to choose higher death benefits. Anti-selection is worse for individual business as the assured is actively choosing whether to insure and the level of benefits. It is less of a risk with group term assurance if the employer makes these decisions for all staff. Expenses and expense inflation Higher expenses than assumed in pricing. Higher expense inflation than assumed in pricing. Big risk as expenses are a relatively large proportion of the premiums. Expense inflation is a bigger risk for individual business as premiums are normally level and non-reviewable. Investment Lower investment returns than expected in pricing. Risk is very low as reserves are small. Persistency Early withdrawals cause a loss as asset share will be negative (premiums are low but expenses are high). This may continue longer for decreasing term assurances, unless premium-paying term has been shortened, because claim costs are highest at early durations. Risk of selective withdrawals, as those in worse health are less likely to withdraw. Risk of low withdrawals at later durations as mortality costs often exceed premiums. Higher withdrawals mean overheads are spread over fewer policies. Data Inadequate mortality data resulting in inadequate premiums. Data may not be relevant to insurer's target market. New business volumes Risk of low new business volumes. So overheads may not be covered by the per-policy loadings in premiums. Risk of high new business volumes. So high new business strain and hence high capital requirements. New business strain can be significant due to guarantees, high initial expenses and small regular premiums. Higher volumes could also overstretch admin, leading to errors, poor customer service and reputational damage. New business mix Risk that business mix is different than expected, eg risk of smaller average sum assured if large policies subsidise small policies. Third-party default Risk of reinsurer default. Risk that distributors do not pass on premiums. Risk of default on assets backing reserves, though this risk is small as reserves are small. Fraud Applicants may withhold information during the underwriting process. Fabricated death claims could be made. Regulation Failure to follow regulations, eg regulations covering treating customers fairly, could lead to fines and reputational damage. New regulations might be introduced, eg maximum premium levels. Tax Amount of tax paid is higher than expected, eg higher tax rate. Changes to the taxation of benefits or premiums could lead to reduced demand. Options Worse than expected experience on renewability or conversion options. Failure of systems and controls Risk of systems failures, eg problems with the claims payment systems. Operational risks, eg poor pricing models leading to pricing errors. Actions of board of directors Risk that the board will cut premium rates to an unprofitable level. Actions of distributors Distributors may encourage clients to lapse and re-enter. Mis-selling could lead to higher withdrawals and reputational damage.

Eg: Conventional with-profits endowment assurance

Investment Savings contract, so high risk. Low returns mean less money available to pay bonuses. Risk that the maturity guarantee bites and product makes a loss. Low returns can be due to: poor performance in the investment markets generally poor investment management by the insurer relative to competitors. Shareholders' returns can be affected to the extent that dividends are linked to policyholder bonuses and profits. Assets may need to be sold at depressed prices to meet policy payouts. Mortality Mortality rates may be higher than assumed in pricing. Expenses and expense inflation Expenses may be higher than assumed in pricing. Higher expense inflation than expected will contribute to this risk. Persistency (withdrawals) Risk of loss if asset share is negative, eg on regular premium policies at early durations. At other times, loss made when withdrawal benefit exceeds the asset share. Since surrender values usually equal smoothed asset share, this risk should be small at later durations. At later durations, withdrawal may cause a loss of future profits. Withdrawals will reduce the volumes of business in force, uncovering overheads. Selective withdrawals could worsen the retained mortality experience. New business mix Wherever cross-subsidies exist, there is a risk from the mix of business being different from assumed in pricing. Differences from expected in the source of business could adversely affect the mortality and withdrawal experience. Paying lower bonuses or dividends This can occur as a result of the above risk factors. This can lead to: policyholder dissatisfaction and reputational damage, particularly where the policy disappoints relative to expectations/illustrations, or fails to meet its required purpose (eg mortgage repayment) increased withdrawals and falls in sales. New business volumes Profitability will reduce if volumes of sales are too low, due to: uncovering the overhead expenses insufficient returns on the capital used for the business. If volumes of sales are too high: the strains may exhaust the capital available and cause insolvency admin capabilities may be over-stretched, leading to errors, poor customer service and reputational damage. Competition Sales may fall if policy payouts look low relative to those of competitors. Actions of directors The company may overpay bonuses (where discretionary) to match competitors' rates, leading to losses. There is a risk from inadequate and/or ineffective financial monitoring and control processes being in place. Actions of distributors Distributors could cause risks, eg by: encouraging policyholders to replace existing policies with new contracts, purely to increase commissions mis-selling the company's contracts mis-representing the product or company to its clients. Smoothing and meeting policyholders' expectations These may limit the insurer's ability to reduce payouts where adverse experience has occurred, so retaining more of the direct risks incurred.

Eg: Investment guarantee

The cost of the guarantee may be higher than expected. Profits will fall, and/or losses will rise. Depends on the type of investment guarantee or option provided, eg: for a guaranteed maturity value, the risk is that investment returns are lower than expected for a guaranteed annuity option (GAO), the risk is that interest rates are lower than expected at annuity conversion for a GAO on the maturity of a unit-linked policy, risk is increased by higher unit-fund growth leading to more money being converted. Risk is increased if the guarantee cannot be matched either by suitable assets or by derivatives. This could result from insufficient assets of long enough duration, and/or suitable derivatives, being available. Derivatives, where used for hedging: may cost more than expected, will introduce a potential counterparty risk may create additional operational risks. The added complexity of administering the product could lead to additional operational risk. The expenses incurred on take-up of the guarantee could be greater than expected. Lower mortality and/or higher persistency than expected may lead to increased take-up of the option. Lack of data for costing the option may increase the pricing risk, due to mis-estimation of parameters and/or mis-specification of the stochastic model (eg assuming unrealistic correlations or volatilities). Losses will result if an inadequate price is charged . The additional uncertainty may lead to: additional margins being used in the pricing basis: this may make the product less competitive and reduce sales, so the expected share of overheads or development costs may not be covered additional reserves and/or solvency capital being held, which increases the new business strain and hence increases the risk of supervisory insolvency. Policyholder behaviour may change adversely, eg: withdrawal rates may reduce when a future guarantee or option appears to be coming into the money holders of unit-linked policies with maturity guarantees may invest in more volatile funds, increasing the frequency and cost of the guarantee biting surrender rates may increase if there is a guaranteed surrender benefit or option and investment returns have been low lapse and re-entry may occur amongst existing policyholders. A GAO will also increase the company's exposure to longevity risk. There may be additional mis-selling risks relating to the guarantee, and these may also increase the risk of reputational damage. There is a risk from regulatory changes, eg a change in the methodology required for supervisory reserving.

Eg: Conventional with-profits immediate annuity

Risks to the insurer Investment There is a risk from lower investment returns than expected: this may disappoint policyholders, causing reputational damage it might lead to lower future new business volumes expense charges will be lower than expected, which will reduce shareholders' profits if investment returns are very low, the guarantee will bite, causing significant losses to shareholders. There may be problems if there are insufficient assets of long enough duration to match the guarantee. There will be a default risk if corporate bonds are used. Longevity Most longevity risk is passed on to policyholders. If policyholders live longer than expected, the annuity amount would reduce, leading to disappointed policyholders and reputational risk. There is a risk of anti-selection, by more healthy lives than expected taking out the contract, which will increase the above longevity risk. Increased longevity results in more payments, which will cause asset shares to fall. Shareholders will bear some longevity risk, which will occur if asset shares fall below the value of the guarantees as a result of the higher number of annuity payments being made. New business There is a risk from higher than expected new business due to: capital strain caused by the extra reserves/ solvency capital needed to cover the guarantees administration strain. However, there may be a limit on the size of the tranche, which would reduce this risk. There is a risk of lower than expected new business volumes, which would result in fixed costs not being met. Cross-subsidy exists between large and small policies, as the expense charge is proportionate to asset share. Risk is that average policy size is smaller than expected, so the per-policy expenses (including fixed expenses) are less well covered than expected. High commission incentive leads to a mis-selling risk. Complex policy so policyholders may not fully understand it, eg: their exposure to longevity or investment risk there is no death or surrender benefit the annuity payments could reduce. Lack of policyholder understanding, especially if policies are mis-sold, could lead to reputational damage. This could also potentially lead to regulatory intervention. Competition Competitors' products may be more attractive, eg they may offer: better guarantees higher bonus rates higher initial annuity amounts, which could attract customers even if subsequent payments are lower. Expenses Expenses and/or expense inflation could be higher than expected, generating direct losses for shareholders. Data There is a risk of having inadequate actual experience data for pricing the product, particularly if it has not been written before. There may be inadequate or unsuitable data to determinate asset shares accurately, eg for calculating past investment returns. Management/operational There may be management pressure to declare higher bonuses than are sustainable, in order to maximise new business volumes. The company may have difficulties: administering the annuity payments calculating the bonuses correctly each year administering the changes to the annuity payment amounts meeting the 1 January launch date. Fraud The company is exposed to the risk of fraud, eg where it is not informed of the death of an annuitant. Regulation and Tax There is a risk from tax changes, eg: to the tax payable by the company, affecting profits to the tax payable by the policyholder ( eg a tax on the annuity payments), which could impact new business sales. There may be a regulatory risk, eg there may be changes to: annuity purchase legislation solvency capital requirements which could each reduce the volumes of new business sold.

Eg: Option of simple underwriting for lower premium

Mortality Parameter risk would increase as there now needs to be two sets of assumptions (standard and underwritten). The standard plan assumptions need to be revised because those with better mortality will select the option to be underwritten. So the standard plan mortality may be materially worse than the current assumption. Parameter risk may reduce, as those taking out the option may be more homogeneous. Expenses There is increased expense risk due to underwriting expenses. May need to include some underwriti ng at the claims stage. Competition / marketability Higher premiums for the standard plan could reduce new business volumes and so development expenses may not be recouped. This option may improve marketability to healthier lives and so increase new business volumes overall and reduce the risk of not recouping development costs. Adding underwriting may make direct marketing more difficult, potentially putting off new customers. Need to decide what happens if underwriting is failed - rejecting applicants could lead to increased reputational risk. Fraud Fraud risk will increase as applicants may deliberately give false answers to questions to get lower premiums.

Eg: Option of higher premium for sum assured linked to premium

Parameter / data There may be insufficient data for funeral expense inflation. Increased parameter risk as the funeral expense inflation needs to be projected into the future. Guarantee The indexation increases the cost of guarantees as there is a risk that funeral expense inflation is not in line with expectations. Competition / marketability The option may improve competitiveness and marketability. New business volumes may rise leading to: higher administrative and capital strain reduced expense risk as development costs will be spread over more business. The opposite may occur if premium rates are not in tine with competition. Reputation Actual funeral inflation may exceed the inflation index used to determine sum assured, leading to reputational risk. There could be an issue if there is negative funeral expense inflation - potentially increasing reputationat risk. Other It may be difficult to find assets to hedge against funeral expense inflation, leading to a mismatch between assets and liabilities. There may be increased expense risk if there is a need to communicate with policyholders each year regarding the increase in sum assured.

Eg: Outsource the administration

The company might lose direct control over the administration process, with the loss of visibility and issues with communication. May lead to reduced quality of customer service. The third party's response time may not be consistent with the company's required response time. For example, another company's business may be given a higher priority over this company's business. May lead to increased costs to resolve complaints and impact on reputation. The insurance company's own philosophy / beliefs may not be in line with the third party's, eg how customers are treated. The outsourcer may not have the same levels of security over protecting personal information. There may be data loss arising from the transfer of information. If policies are migrated to the third party's administration system, the company loses the ability to administer the policies. Achieving outcomes not set out in the original servicing agreement will be difficult. Risk of ill will as staff will either be made redundant or transferred to the third party. Loss of expertise if staff are made redundant / transferred to third party. Risk that third party defaults on the servicing agreement, leaving the company with no administration support. The company then needs to set up alternative arrangements in a short time period. The outsourcing fee may increase faster than it would if the business had been administered in-house. The expense escalation rate is likely to be set in the agreement. Fees are normally set for a fixed period after which a renegotiation is required - the fees after this renegotiation period will be unknown. The cost of the initial outsourcing (eg data migration, contract setup) may be higher than expected. Managing the outsourcing arrangement may involve more resources than expected. Increased operational risks, eg fraud, contract disputes.

Eg: Annual charges increased 5% per annum in a UL contract

The charge may be insufficient to cover expenses. In particular, there is a risk of future expense inflation exceeding 5% pa. If the charge is a percentage of units, then the risk of charge income being insufficient to cover expenses is higher if investment returns are low. The charge increases may reduce marketability, so lower volumes of new business than expected may be sold, ... ... particularly if the clause is out of line with competitors. The clause may be unpopular with distributors, and there is the potential for reputational damage. Lower new business volumes would have implications for per policy expenses, due to fewer policies over which to spread overheads. The charge may be seen as failing to treat customers fairly. There may be mis-selling risk if the clause is not appropriately explained to customers. A fixed rate of charge increase may be unacceptable in certain regulatory regimes. There is the risk of future regulatory changes w ith the result that the charge breaches future regulations. There is an operational risk that the company does not increase the policy charge and/or fails to deduct it on a policy anniversary. This may make it more difficult to increase or deduct the charge in future . The clause could be seen as being imprecisely worded and open to interpretation, eg whether the charge is expressed as a monetary amount or as a percentage of units. If the charge is a monetary amount and policyholder units have been subject to low investment returns, then the charge will significantly reduce the policyholder's unit fund. A fixed monetary charge may adversely affect smaller policies more than larger policies, which may lead to adverse reputational issues.

Eg: Guaranteed annuity rate option

A life insurance company sells a conventional without-profits endowment assurance product which is written with a maturity age of 70, but which also allows the policyholder to take a discounted lump sum benefit at either age 60 or 65, these amounts being defined at the start of the contract. The product also offers guaranteed rates for conversion of the lump sum benefit to an immediate annuity at ages 60, 65 and 70. The risks lie with the company as the product is without-profits and the benefit amounts are guaranteed. Investment performance Investment risk exists as assets cannot be found that precisely match the benefits. The difficulty is that we do not know which option the policyholders will take. The company could invest to match the guaranteed annuity rate payments, but there is a risk that the lump sum benefit is more valuable and that more policyholders than expected take this option. The lump sum option will be more valuable when interest rates are high. The company could invest to match the defined lump sum benefits, but is then at risk of low interest rates making the guaranteed annuity option more valuable. It could invest in derivatives to hedge the guaranteed annuity option, but there are still the risks of mis-estimating the proportion exercising the option at each age and counterparty risks. Counterparties There is a risk of counterparty default on any derivatives held, particularly if they are over-the-counter. Option take-up rate There is a risk that the proportions of policyholders taking the conversion option at each of the 3 ages are different from those assumed. Longevity There is a risk that policyholders who exercise the option live longer than assumed when setting the guaranteed conversion terms. As well as potentially inaccurate base mortality, the company may have underestimated the extent of future longevity improvements. Withdrawals (persistency) There is a risk that withdrawals are lower than assumed so that a greater number of policyholders can exercise the more valuable option. Selection Policyholders may select against the insurer when deciding whether to take the lump sum or the annuity. Those in poor health with tow life expectancy would be more likely to take the lump sum, whilst those in better than average health would be more likely to choose the annuity. Although the company will have assumed a degree of selection, it may have underestimated its extent. The extent of selective behaviour may be dependent on economic conditions, for example if the guaranteed annuity rate option is in-the-money there is a risk of tower than expected withdrawals prior to the option date. Expenses (including inflation) There is a risk that the future expenses of administering the annuities is greater than the company allowed for in the annuity rates offered. A particular risk is that of inflation of expenses being higher than the company assumed, given the long-term nature of these contracts. Reputational There is the risk of reputational damage, eg if customers did not understand that the guaranteed annuity rates only applied at the 3 ages specified.

Eg: UL endowment assurance